Si bien se mantiene el tono positivo de las previsiones de crecimiento sobre la inversión publicitaria en España, después del primer trimestre estas se moderan hasta colocarse en un 4,3 por ciento, lo que significa que han descendido cinco décimas con respecto a lo expresado por los directivos de medios de comunicación que participan en el panel de Zenith Vigía.

Por medios, disminuyen en todos, aunque mantienen su tónica positiva, excepto en el caso de los impresos, que siguen siendo los únicos cuyas expectativas de crecimiento son negativas.

Por sectores, el del Automóvil, será el principal factor de crecimiento, aunque también se sentirá la participación de otros como Transporte y Turismo, Telefonía y Telecomunicaciones, Gran consumo y Banca y Finanzas, mientras se mantiene el optimismo sobre el incremento de la inversión, de forma mayoritaria entre los panelistas.

MEDIOS

Así mismo, se señala desde el informe de Zenith Vigía que: “Los medios para los que se esperan mayores crecimientos son Móviles, Internet, Canales de Pago de Televisión y Publicidad Exterior Dinámica si bien la Televisión Generalista será el medio que seguirá captando mayores volúmenes de inversión y su evolución sigue siendo el mejor termómetro del estado del mercado publicitario.

El papel sigue siendo el gran perjudicado en estos tiempos de digitalización creciente. Aunque cada vez es mayor la inversión que captan con sus versiones digitales, con un crecimiento notable de la dirigida a Móviles, en muy pocos casos los medios que proceden del papel compensan el descenso de sus inversiones en este soporte con los incrementos que consiguen en sus versiones digitales.

Los índices de percepción, muy sensibles a cualquier cambio, caen respecto a los obtenidos en enero. El IPSE (Índice de Percepción de la Situación Económica) cae algo más de ocho puntos y se queda en 57,8. Es un valor muy similar al obtenido en noviembre de 2016 y mejor a los del resto de los meses del año pasado pero habrá que estar atentos por si se produce a partir de ahora un cambio de tendencia.

El IPMP (Índice de Percepción del Mercado Publicitario) cae con más fuerza casi 24 puntos y se queda en 39,7. Sigue siendo un valor claramente positivo pero está muy por debajo del IPSE. Dado que la publicidad es un catalizador de la economía suele actuar como precursor de los cambios de tendencia. En otras ocasiones cuando se ha producido una situación como la actual, la economía ha sufrido en los meses siguientes.

Los panelistas de Vigía (directivos de medios) están siendo en los últimos años más pesimistas que los panelistas de Zenthinela (anunciantes). La crisis de los medios Impresos es responsable en gran medida de este mayor pesimismo.

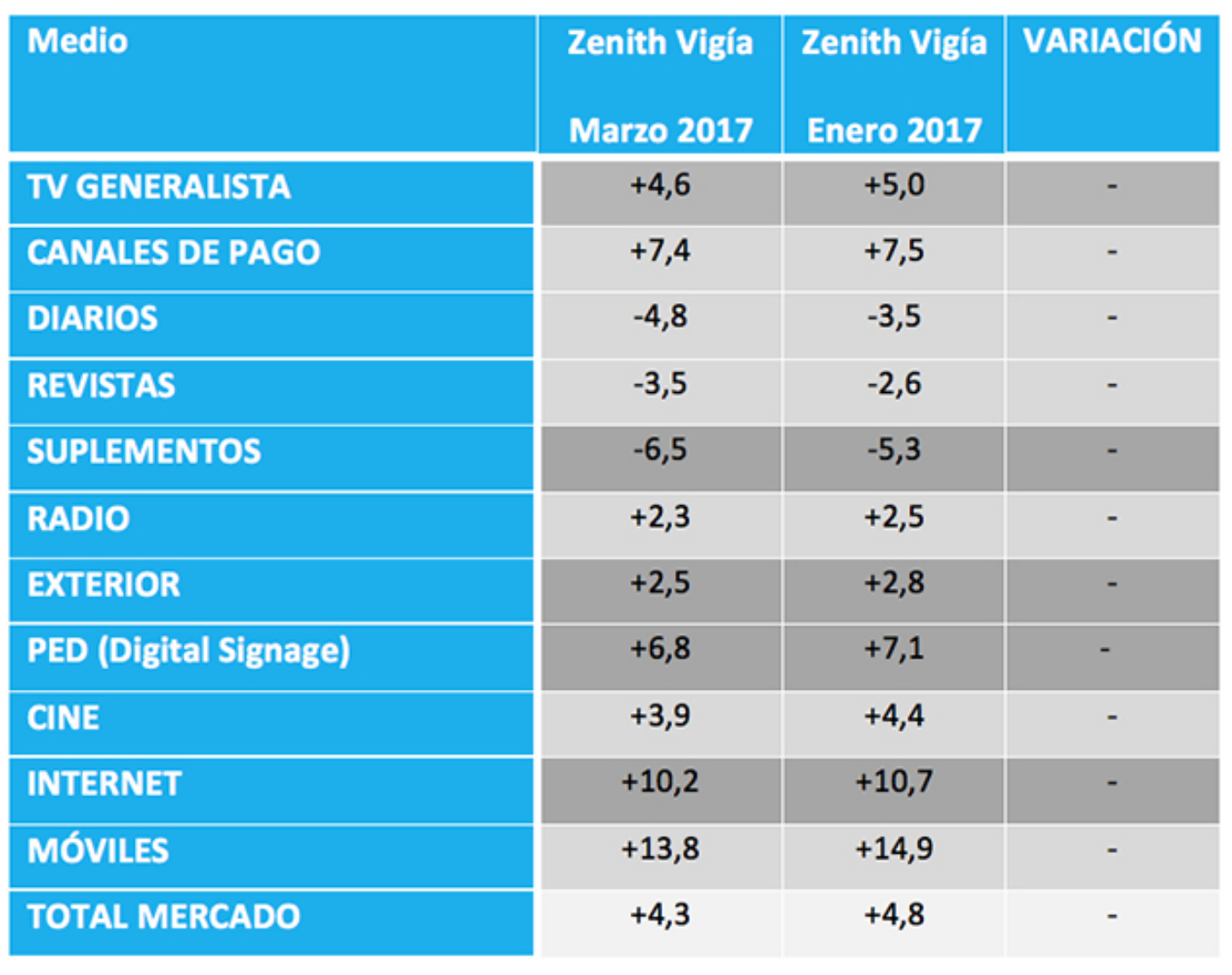

Previsiones por medios

No se producen cambios de signo respecto a las previsiones de enero si bien empeoran las referidas a todos los medios.

Las previsiones de inversión por medios pueden verse en la tabla siguiente. Se comparan con las previsiones para 2017 elaboradas en noviembre. En la tercera columna se representa el sentido de la variación. Un signo + indica que la previsión es ahora mejor; un signo – que la previsión ahora es peor.

La inversión en Redes Sociales y en Vídeo en Internet

Las Redes Sociales podrían captar este año 64,9 millones de euros en inversión publicitaria, algo más del 7% por encima de la cifra estimada como cierre para 2016.

La inversión en Vídeo en Internet que podría alcanzar este año los 71,9 millones de euros, casi un 7% más que la cifra estimada como cierre para 2016..

La inversión en Audio On Line

El Audio on Line crece con fuerza y es algo más que la eterna promesa, pero su crecimiento es algo menor que el del conjunto de la inversión digital. Ahora representaría un 4,1% del total de esa inversión.

En los próximos meses podría crecer un 5,4%, es decir algo más de la mitad de lo previsto para la inversión digital, lo que le hará retroceder otro poco hasta representar un 4,0%.

La Compra Programática y la preocupación por los Adblockers

En opinión de los panelistas la compra programática representa en estos momentos un 18,2% de la inversión online, una cifra ligeramente inferior a la que obteníamos en enero.

Un 23% de los panelistas que opinan cree que en los próximos meses ese porcentaje crecerá mucho; un 71% cree que crecerá algo y un 6% que no variará. No hay panelistas que crean que disminuirá pero sí un 21% que no manifiesta su opinión sobre este tema.

El 15% de los panelistas no responde a la pregunta sobre si el incremento del uso de adblockers cambiará la forma de comprar publicidad.

Entre quienes contestan el 12% (cinco puntos más que en enero) cree que esa forma cambiará mucho, un 52% (dos puntos más que hace dos meses) que cambiará algo y un 36% (tres puntos menos que en enero) que lo hará “poco” o “muy poco”.

Empieza a verse una reacción de algunos medios frente a los bloqueadores de publicidad. Hace sólo unos días un operador tan importante como Tele 5 ponía en marcha el mecanismo para impedir que los usuarios de adblockers puedan acceder a sus contenidos on line explicando claramente que la publicidad es su fuente de financiación y que sólo gracias a ella puede ofrecer contenidos de forma gratuita para sus usuarios. Parece una buena medida para limitar el uso de este tipo de software. Si se generaliza en otros medios de gran audiencia el fenómeno se frenará.”