Retirar dinero de tu cuenta AFORE antes de tiempo puede parecer una solución rápida ante una emergencia, pero hacerlo sin conocer las consecuencias puede salirte muy caro. El Servicio de Administración Tributaria (SAT) tiene reglas claras sobre la AFORE y cómo se deben manejar las aportaciones voluntarias para el retiro, y si no las respetas, podrías perder beneficios fiscales importantes o incluso pagar hasta 20% de impuestos sobre el monto retirado.

Aquí te explicamos de manera clara y detallada por qué el SAT penaliza los retiros anticipados y qué alternativas tienes para proteger tu ahorro.

LEE TAMBIÉN. Registro Vivienda para el Bienestar 2025: Fecha límite y día de resultados

¿Por qué el SAT penaliza los retiros de la AFORE?

Las cuentas AFORE están diseñadas para construir un patrimonio de largo plazo que te permita vivir con tranquilidad durante la jubilación. Para lograrlo, el SAT otorga incentivos fiscales a quienes deciden ahorrar a través de aportaciones voluntarias y complementarias de retiro. Pero, esos beneficios solo se mantienen si cumples con las condiciones establecidas por la ley:

- Mantener el ahorro al menos 5 años.

- No retirar los fondos antes de cumplir los 65 años.

- Tener la cuenta debidamente registrada ante el SAT como plan de retiro.

- Comprobar tus aportaciones con facturas electrónicas (CFDI).

Si decides sacar el dinero antes, el SAT interpreta que el fondo ya no está cumpliendo su propósito original (el retiro), y por lo tanto revoca los beneficios fiscales y aplica una penalización.

LEE TAMBIÉN. Julio Regalado 2025: Llegó el 3×2 en café, una oferta casi secreta

¿Cuál es la penalización del SAT si retiro dinero de la AFORE antes de tiempo?

La sanción más severa ocurre cuando retiras tus aportaciones voluntarias o complementarias antes de los 65 años o antes de que se cumplan cinco años de haberlas realizado. En ese caso, el SAT aplicará una:

⚠️ Retención del 20% del monto retirado en concepto de ISR

Esto significa que si decides retirar, por ejemplo, $100,000 pesos antes de tiempo, el SAT te quitará $20,000 pesos directamente. No es opcional, y se aplica automáticamente al momento del retiro.

También perderás cualquier deducción que hayas aplicado en años anteriores, y podrías estar obligado a pagar una diferencia de impuestos si el SAT detecta que ya no cumples con los requisitos.

LEE TAMBIÉN. ¿Cuál es la pensión mínima del IMSS 2025 y la edad mínima de jubilación?

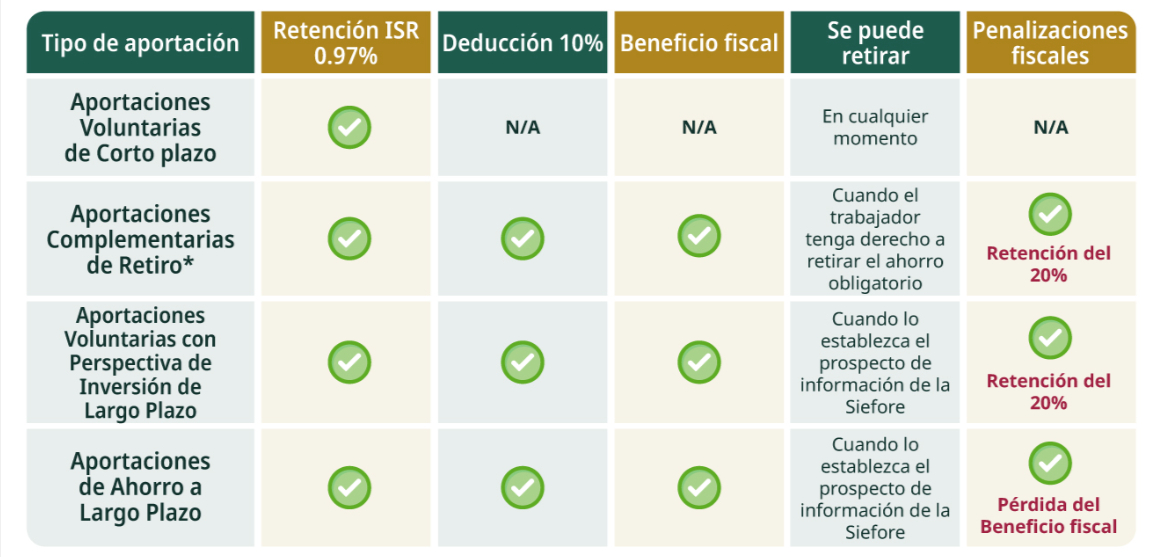

¿Aplica esta penalización en todos los tipos de ahorro en la AFORE?

No todos los tipos de ahorro voluntario son iguales. Existen diferentes modalidades dentro de tu cuenta AFORE que definen si recibirás beneficios fiscales o si estás expuesto a sanciones:

🔹 Ahorro a corto plazo

- Puedes retirarlo en cualquier momento.

- No es deducible de impuestos.

- No aplica penalización del SAT porque no tiene beneficio fiscal.

🔹 Ahorro a largo plazo

- Deducible hasta por el 10% de tus ingresos anuales.

- Debe permanecer mínimo 5 años para conservar el beneficio fiscal.

- Retiro anticipado implica penalización del 20% y pérdida de beneficios.

🔹 Aportaciones Complementarias de Retiro

- Deben permanecer hasta los 65 años.

- Deducibles y exentas de impuestos si se respetan los plazos.

- Retirar antes implica sanción fiscal y retención del 20%.

🔹 Aportaciones con perspectiva de inversión de largo plazo

- También requieren mantener el ahorro hasta los 65 años.

- Permiten deducción y exención de ISR.

- Penalización si se retira antes del plazo o la edad requerida.

¿Cómo evitar que el SAT te quite tu dinero?

Evitar la penalización del SAT es posible si cumples con estas tres reglas básicas:

- Respeta el plazo mínimo de 5 años para las aportaciones deducibles.

- No retires antes de los 65 años, salvo que tengas una pensión por vejez, invalidez o negativa de pensión reconocida.

- Solicita comprobantes fiscales (CFDI) de todas tus aportaciones para poder deducirlas en tu declaración anual.

Además, si tienes saldo a favor en tu declaración anual, el SAT puede devolverte una parte de lo que aportaste. Pero si rompes las reglas, esa devolución no solo desaparece, sino que podrías pagar de más.

¿Qué alternativas tengo si necesito el dinero antes?

Sabemos que las emergencias ocurren. Si necesitas el dinero antes del plazo recomendado, podrías considerar:

- Usar únicamente tu ahorro de corto plazo, ya que este sí se puede retirar sin penalización.

- Consultar con tu AFORE si existe una opción parcial de retiro por desempleo o matrimonio, aunque estas también pueden afectar tu pensión futura.

- Replantear tu estrategia financiera para no tocar el ahorro de largo plazo, que debe estar reservado exclusivamente para tu jubilación.

- Evaluar otras estrategias y herramientas de inversión y ahorro que no impliquen una penalización por parte del SAT pero igualmente te brinden rendimientos.

Retirar dinero de la AFORE antes, cuesta más de lo que imaginas

El ahorro voluntario en tu AFORE es una de las herramientas más poderosas para asegurar una vejez tranquila y con estabilidad económica. Pero también implica un compromiso: no tocar ese dinero antes de tiempo.

El SAT te penaliza si sacas dinero de la AFORE. Perderás beneficios fiscales, pagarás hasta un 20% de ISR y reducirás el monto disponible para tu retiro.

Por eso, la mejor estrategia es informarte, planear con tiempo y usar el ahorro voluntario como lo que es: una inversión a futuro que vale la pena cuidar.