El ahorro voluntario en tu AFORE puede ser una gran estrategia para asegurar una buena jubilación. Sin embargo, un mal cálculo o una decisión precipitada puede provocarte una fuerte penalización fiscal. El Servicio de Administración Tributaria (SAT) puede retener hasta un 20% de tu dinero de la AFORE si retiras tus fondos antes de lo permitido.

Para evitar que el SAT te penalice y te retenga recursos de tu AFORE, te explicamos en qué consiste este error y cómo lo puedes evitar:

LEE TAMBIÉN. ¿El SAT realiza operativo casa por casa para aplicar multas a partir de julio?

¿Cuánto dinero te quita el SAT en tu AFORE?

Si decides retirar tu ahorro voluntario antes de los 65 años o antes de que hayan pasado cinco años desde que hiciste la aportación, el SAT puede retener el 20% del monto retirado en concepto de Impuesto Sobre la Renta (ISR). Esta penalización se ve así: si lograste ahorrar 10 mil pesos y decides retirarlos, solo te serán depositados 8 mil pesos, el resto se lo queda el SAT.

Esta medida tiene como finalidad desincentivar el uso de estos fondos antes del momento adecuado, es decir, el retiro. La intención del SAT y de las autoridades financieras es que este dinero cumpla su propósito: ayudarte a tener una jubilación digna.

LEE TAMBIÉN. Pensión del Bienestar 2025: ¿Qué adultos mayores recibirán un pago doble?

¿Cuándo el SAT te retiene dinero?

Existen dos condiciones principales que debes cumplir para evitar que el SAT retenga parte de tu ahorro en la AFORE:

- Edad: No haber cumplido los 65 años.

- Tiempo de permanencia del ahorro: No dejar tus aportaciones por un mínimo de 5 años.

Si incumples cualquiera de estas condiciones al momento de hacer un retiro, automáticamente te aplicarán la penalización. Esta retención del 20% es definitiva y no es reembolsable posteriormente.

Además, si hiciste deducciones fiscales por estas aportaciones, también podrías perder esos beneficios si no respetas los plazos establecidos.

LEE TAMBIÉN. ¿Por qué quitaron Coppel de esta exitosa zona de CDMX?

¿Es libre de impuestos el ahorro?

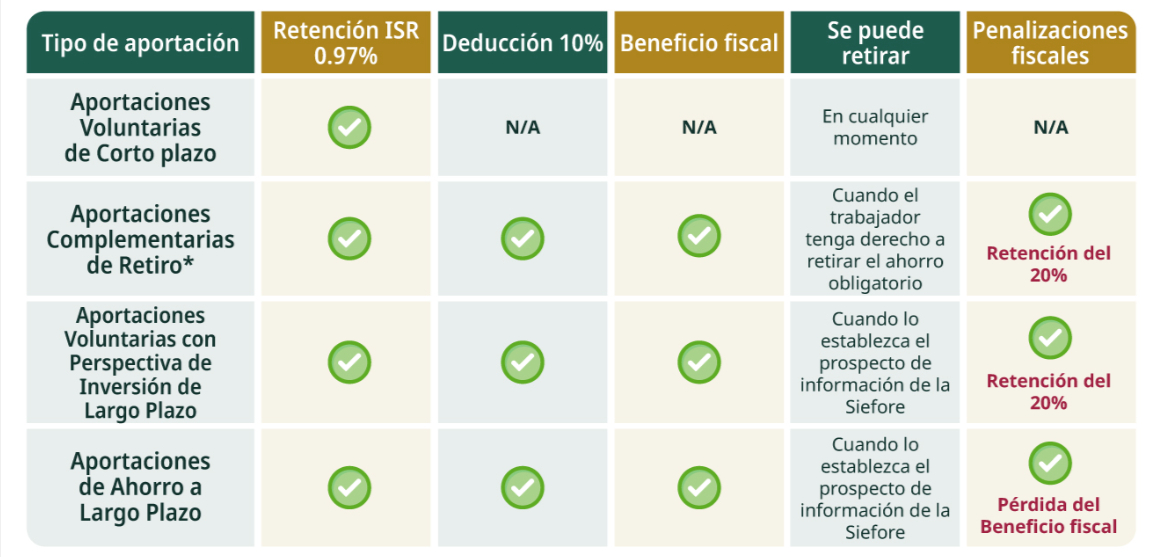

No todo el ahorro voluntario está libre de impuestos. El tratamiento fiscal depende del tipo de aportación que hagas y del tiempo que permanezca en tu cuenta individual:

- Corto plazo: Si haces aportaciones de corto plazo y decides retirarlas pronto, no tienes derecho a deducción de impuestos, y además podrías estar sujeto a retenciones.

- Largo plazo: Las aportaciones a largo plazo pueden ser deducibles hasta por el 10% de tu ingreso acumulable anual, pero para que esto se cumpla, debes dejar el dinero invertido al menos 5 años y retirarlo a partir de los 65 años.

- Aportaciones complementarias de retiro: Estas sí pueden ser exentas de impuestos, pero bajo las siguientes condiciones:

- Permanecer en la cuenta hasta los 65 años.

- Estar registradas ante el SAT como plan de pensiones o retiro.

- Contar con comprobante fiscal (CFDI).

También debes saber que, al momento de retirar en una sola exhibición, se aplica una retención del 0.97% de ISR sobre los intereses generados, aunque no hayas incumplido con los requisitos de edad o tiempo.

¿Qué porcentaje te devuelve el SAT por aportaciones voluntarias?

Si cumples con los requisitos, el SAT puede devolverte una parte de lo que aportaste como ahorro voluntario, a través de tu declaración anual. ¿Cómo funciona?

- Puedes deducir hasta el 10% de tu ingreso acumulable anual, con un tope de 5 UMA (Unidades de Medida y Actualización) anuales.

- El beneficio fiscal máximo que podrías obtener por ejercicio es de aproximadamente $152,000 MXN.

- Para acceder a esta devolución, es necesario:

- Contar con comprobantes fiscales (CFDI) de tus aportaciones voluntarias.

- Declarar correctamente estos montos en el apartado de deducciones personales.

- Proporcionar tu CLABE interbancaria para que el SAT haga la devolución del saldo a favor.

¿Qué tipos de ahorro voluntario existen?

El sistema de AFORE reconoce tres modalidades principales de ahorro voluntario, con diferentes efectos fiscales:

1. Ahorro a corto plazo

- No deducible.

- Puedes retirarlo en cualquier momento, pero genera impuestos.

- No aplica beneficio fiscal.

2. Ahorro a largo plazo

- Debe mantenerse mínimo 5 años.

- Deducible en tu declaración anual.

- El retiro antes del tiempo implica perder beneficios y pagar ISR.

3. Aportaciones Complementarias de Retiro

- Especialmente diseñadas para incrementar tu pensión.

- Deducibles y exentas de impuestos si permanecen hasta los 65 años.

- Aplican en casos de pensión por vejez, negativa de pensión, invalidez o incapacidad.

¿Qué pasa si retiro antes de tiempo?

Si haces un retiro anticipado —ya sea por necesidad económica, desconocimiento o descuido— puedes enfrentar:

- Retención del 20% del monto total retirado.

- Pérdida del derecho a la deducción fiscal, incluso si ya habías hecho válida esta deducción en tu declaración anual.

- Pagos adicionales de ISR, en caso de que los intereses generados también sean gravados.

Es decir, retirar tu dinero antes de tiempo no solo disminuye tu pensión futura, también afecta tus finanzas actuales al pagar más impuestos.

¿Cómo evitar que el SAT se quede con tu ahorro?

Sigue estas recomendaciones clave:

- No retires antes de los 65 años.

- Mantén el ahorro por al menos 5 años.

- Solicita tus CFDI en tu AFORE o mediante la app AforeMóvil.

- Incluye correctamente los montos deducibles en tu declaración anual.

- Consulta con un asesor fiscal o con tu AFORE para asegurarte de cumplir con todos los requisitos.